Tỷ suất lợi nhuận gộp là gì? Tìm hiểu về tỷ suất lợi nhuận gộp

Trong mỗi bản báo cáo doanh thu của các doanh thu đều không thể thiếu đi tỷ suất lợi nhuận gộp. Muốn tính được giá trị tỷ số này cần có sự tham gia của 2 đại lượng, bao gồm lợi nhuận thuần và doanh thu. Vậy chính xác tỷ suất lợi nhuận gộp là gì? Làm sao để tính tỷ suất lợi nhuận gộp?

Xem thêm

- Lạm phát là gì? Toàn tập thông tin về lạm phát

- Giảm phát là gì? Toàn tập thông tin về giảm phát

- Trái phiếu là gì? Tìm hiểu thông tin về trái phiếu chi tiết nhất

Tỷ suất lợi nhuận gộp là gì?

Muốn tính tỷ suất lợi nhuận là gì, trước tiên bạn cần tìm hiểu lợi nhuận gộp và định nghĩa các chỉ số.

Định nghĩa lợi nhuận gộp

Lợi nhuận gộp là mức chênh lệch của số tiền doanh nghiệp đã thu về sau khi đã lược bỏ các loại chi phí cho khâu bán hàng

Lợi nhuận gộp (Gross Profit) hiểu đơn giản chính là phần lãi gộp. Có nghĩa đây là mức chênh lệch của số tiền doanh nghiệp đã thu về sau khi đã lược bỏ các loại chi phí cho khâu bán hàng. Chẳng hạn như phí sản xuất, quảng cáo sản phẩm, tiền lương nhân viên,.. Để tính lợi nhuận gộp, bạn cần sử dụng công thức dưới đây.

Lợi nhuận gộp = giá trị doanh thu thuần – giá trị vốn bán hàng

Như vậy, lợi nhuận gộp có lớn hay không phụ thuộc chủ yếu vào giá trị lợi nhuận thuần. Nếu muốn tính lợi nhuận thuần, bạn cần sử dụng công thức:

Giá trị doanh thu thuần = tổng doanh thu thuần – mọi khoản chi phí (không kể doanh thu)

Trong mỗi bản báo cáo doanh thu, bạn đều dễ dàng bắt gặp dữ liệu liên quan đến lợi nhuận gộp. Bởi nó phản ánh khá chính xác tình hình hoạt động của doanh nghiệp. Từ đại lượng này, kiểm toán viên sẽ sử dụng để tính toán nhiều thông số liên quan khác.

Lợi nhuận gộp thường áp dụng để đánh giá các hoạt động của một doanh nghiệp hay một cửa hàng nào đó có đang kinh doanh hiệu quả. Thế nhưng không phải ai cũng nắm rõ phương pháp tính lợi nhuận gộp một cách chính xác. Đặc biệt với dân kinh doanh tự do, không nhiều người biết cách tính toán hiệu quả làm việc thông qua số liệu lãi suất gộp.

Nếu không sử dụng lãi gộp dễ khiến họ lầm tưởng hoạt động kinh doanh có lãi nhưng thực tế lại là lỗ. Đến khi nhận ra, công việc kinh doanh thậm chí rơi vào tình trạng thất bát. Nếu không muốn rơi vào tình trạng như vậy, bạn cần tìm hiểu cách tính lãi suất gộp.

Các chỉ số trong công thức lợi nhuận gộp

Giá trị lợi nhuận gộp lớn hay nhỏ phụ thuộc chủ yếu vào giá vốn bán hàng và doanh thu thuần. Trong đó, doanh thu thuần ở đây chính là tổng doanh thu của mỗi doanh nghiệp đã thu về thông qua lượng hàng bán đi hoặc dịch vụ đã cung cấp.

Giá trị lợi nhuận gộp lớn hay nhỏ phụ thuộc chủ yếu vào giá vốn bán hàng và doanh thu thuần

Còn giá vốn lại là tất cả chi phí mà doanh nghiệp đã sử dụng để sản xuất sản phẩm hoặc xây dựng dịch vụ cung cấp đến khách hàng. Bao gồm các chi phí cơ bản như tiền mua nguyên vật liệu, chi phí cho khâu marketing, phí lưu kho, phí phân phối,..

Bên cạnh đó phải kể đến những khoản giảm trừ doanh thu. Cụ thể như:

- Chi phí cho thuế xuất khẩu

- Chi phí cho thuế giá trị gia tăng

- Chi phí tiêu thụ đặc biệt

Ngoài ra là một số khoản chiết khấu, chi phí cho khâu giảm giá khuyến mãi, khoản phí khi khách hàng trả lại hàng.

Dựa vào công thức tính lợi nhuận gộp, doanh nghiệp hoàn toàn có thể điều tiết được tỷ suất sinh lời. Đồng thời, bạn cũng dễ dàng tính toán lợi nhuận thu về là bao nhiêu khi đã bỏ ra một số vốn nhất định. Doanh nghiệp sẽ dựa vào cơ sở tính toán đó để phân phối vốn đầu tư sao cho có thể thu về lợi nhuận cao nhất.

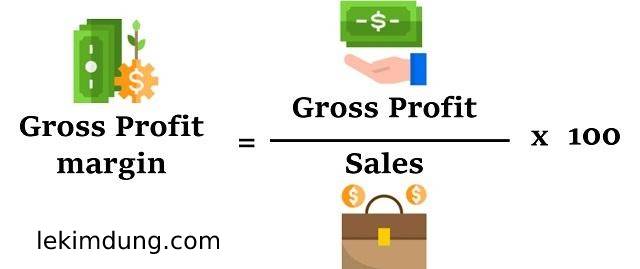

Định nghĩa tỷ suất lợi nhuận gộp – Gross Profit Margin

Tỷ suất lợi nhuận gộp là gì?

Tỷ suất lợi nhuận chính là giá trị của lợi nhuận gộp trên doanh thu. Cụ thể, tỷ suất này được tính toán dựa vào công thức sau:

Tỷ suất lợi nhuận gộp = (lợi nhuận gộp : doanh thu) × 100%

Doanh nghiệp nào sở hữu tỷ số lợi nhuận cao chứng tỏ lãi ròng thu về đang rất khả quan. Lãi ròng càng cao thì hoạt động kinh doanh diễn ra càng hiệu quả, lợi nhuận thu về lớn. Các khoản chi phí lúc này đang được kiểm định chặt chẽ.

Tuy nhiên, bạn cần phân biệt rõ ràng giữa lãi gộp và tỷ số lợi nhuận gộp. Theo đó, lãi gộp luôn được tính theo đơn vị tiền tệ như VND, USD, EUR, JPY,.. Còn với tỷ số lợi nhuận gộp là kết quả của phép chia giữa lợi nhuận gộp và doanh thu sau đó nhân với 100% nên nó luôn có đơn vị dưới dạng phần trăm (%).

Trong quá trình phân tích báo cáo tài chính, bạn cần phân biệt rõ giữa 2 số liệu này. Có như vậy, bạn mới có được cái nhìn tổng quát nhất về tình hình hoạt động của mỗi doanh nghiệp trong từng thời điểm.

Khi so sánh 2 doanh nghiệp hoạt động trong cùng lĩnh vực, nhiều người cho rằng doanh nghiệp nào có lợi nhuận gộp cao hơn chắc chắn sẽ hoạt động hiệu quả hơn. Tuy nhiên sự so sánh theo cảm tính như vậy hoàn toàn sai lầm. Bởi lợi nhuận gộp không hoàn toàn phản ánh chính xác hiệu quả hoạt động của doanh nghiệp.

Lợi nhuận gộp luôn bị chi phối bởi nhiều yếu tố khách quan và chủ quan. Vậy nên, khi đặt lên bàn cân 2 công ty cùng hoạt động trên một lĩnh vực, bạn cần so sánh kỹ lưỡng theo mọi yếu tố.

Vì sao cần phải tính toán tỷ suất lợi nhuận gộp?

Lợi nhuận phản ánh giá trị doanh số bán hàng. Từ thông số này, người ta có thể quyết định giá bán và các chương trình bán hàng.

Từ số liệu lợi nhuận gộp người ta có thể quyết định giá bán và các chương trình bán hàng

Biên bán hàng còn cho biết nhiều thông tin tham khảo hữu ích khác. Nó cho biết mức độ phát triển của mỗi doanh nghiệp trong từng giai đoạn.

Khái niệm “biên” trong bán hàng cho biết độ chênh lệch mức giá bán và chi phí. Vì thế chúng luôn biểu hiện dưới dạng phần trăm. Nhà quản lý cần nắm rõ tỷ suất lợi nhuận để đưa ra chiến lược lược tiếp thị. Trong quá trình định giá, lợi nhuận là một căn cứ rất quan trọng.

Theo một khảo sát với khoảng 200 chuyên viên quản lý tiếp thị cấp cao cho thấy có 78% cho rằng số liệu theo định dạng % hữu ích hơn. Và 65% cho rằng tỷ lệ đơn vị cũng rất hữu ích. Đây là hai biến thể cơ bản khi mọi người đề cập tỷ suất lợi nhuận.

Lợi nhuận gộp có ý nghĩa gì?

Như vậy, sau phần giải thích trên bạn đã hiểu hơn về định nghĩa tỷ suất lợi nhuận gộp là gì. Trong phần tiếp theo, chúng ta sẽ tiếp tục đi sâu phân tích hơn về ý nghĩa của lợi nhuận gộp. Vì đây là thành phần rất quan trọng trong công thức tính tỷ suất lợi nhuận gộp.

Từ số liệu lợi nhuận gộp doanh nghiệp hoàn toàn có thể đánh giá hiệu quả của quá trình kinh doanh

Trong quy trình đánh giá hiệu quả hoạt động của một doanh nghiệp, lợi nhuận luôn nắm giữ một vai trò đặc biệt quan trọng. Từ dữ liệu đó, ở dưới phần nào đánh giá một công ty nào đó có đang phân bổ nguồn lực và sử dụng đội ngũ nhân công lao động có hiệu quả hay không. Mặc dù vậy, tính toán lợi nhuận cũng chỉ xét đến khía cạnh chi phí dịch chuyển. Cụ thể hơn là chỉ xét đến mức phí dao động dựa theo mức độ sản xuất.

- Phí đầu tư cho nguyên liệu sản xuất ra sản phẩm

- Tiền lương nhân lực trực tiếp sản xuất

- Khoản chi hoa hồng cho đội ngũ môi giới, nhân viên tư vấn và bán hàng

- Chi phí duy trì hệ thống sản xuất

- Chi cho khâu phân phối vận chuyển

Nếu có trong tay dữ liệu về lợi nhuận gộp, doanh nghiệp hoàn toàn có thể đánh giá hiệu quả của quá trình kinh doanh. Đồng thời, kiểm soát tốt hơn việc phân bổ chi phí, biết rõ đâu là chi phí nên cắt giảm đâu là chi phí cần tiếp tục phân bổ.

Lợi nhuận gộp như thế nào thì được xem là lý tưởng?

Thường thì mọi người cho rằng doanh nghiệp đạt lợi nhuận gộp càng lời thì doanh nghiệp đó càng làm ăn có lãi. Thế nhưng biên lợi nhuận thấp chưa chắc đã phản ánh một đơn vị kinh doanh nào đó đang làm ăn kém hiệu quả. Vậy chỉ số lợi nhuận như thế nào thì được xem là lý tưởng?

Chỉ số lợi nhuận gộp phải ổn định qua các thời kỳ

Phần lớn doanh nghiệp đều cố gắng duy trì lợi nhuận ở một khoảng ổn định nào đó. Ngoại trừ trường hợp cần thay đổi cơ cấu nhằm cạnh tranh với đối thủ hoặc ứng phó trước biến động của thị trường.

Phần lớn doanh nghiệp đều cố gắng duy trì lợi nhuận ở một khoảng ổn định nào đó

Nếu một doanh nghiệp sở hữu mức lợi nhuận gộp luôn ổn định ở mức 25 – 30% nhưng sau đó lại tụt xuống chỉ còn 15%, bạn cần xem xét kỹ sự thay đổi đột ngột này. Khi không xuất hiện bất kỳ một yếu tố phát sinh bất thường nào nhưng lợi nhuận gộp lại giảm rất có khả năng các yếu tố tiềm năng đang dần trỗi dậy. Đó có thể là việc giá nguyên vật liệu tăng, quy trình sản xuất trục trặc. Thậm chí không ngoại trừ khả năng báo cáo đã có sự gian lận nào đó.

Còn nếu lợi nhuận gộp tăng bất thường khả năng doanh nghiệp đã phục hồi mạnh mẽ sau thời kỳ khủng hoảng. Hoặc cũng có khả năng quá trình nâng cấp dây chuyền đã giúp nâng cao năng suất sản xuất hàng hóa.

Trong quá trình đánh giá, bạn cần xác định lợi nhuận doanh nghiệp thu về đến từ đâu. Đồng thời, chúng hình thành như thế nào. Nếu tinh tường hơn một chút, bạn thậm chí còn có nhận biết lợi thế cạnh tranh của từng doanh nghiệp.

Tỷ suất lợi nhuận gộp cần tăng theo các thời kỳ

Bên cạnh số liệu lợi nhuận gộp, tỷ suất lợi nhuận cũng là cơ sở quan trọng để đánh giá chiều hướng hoạt động tích cực hay tiêu cực của mỗi doanh nghiệp. Khi biên lợi nhuận đi lên đồng nghĩa doanh nghiệp đang hoạt động tốt. Lúc này từ quy trình sản xuất cho đến chất lượng sản phẩm đều có tính đồng nhất ổn định. Lợi thế cạnh tranh cũng đã được củng cố vững chắc.

Tỷ số lợi nhuận của doanh nghiệp nên tăng dần theo các thời kỳ

Báo cáo Vinamilk có xem như minh chứng điển hình trong thị trường hợp lợi nhuận gộp tăng ổn định theo từng giai đoạn. Tuy nhiên, chính bởi quá trình điều chỉnh giá sản phẩm đã giúp tăng doanh số theo từng năm. Kết hợp với đó khi tiết giảm chi phí sản xuất bằng việc chủ động nguồn nguyên liệu (mở rộng quy mô đàn bò) đã giúp lợi nhuận sau bán hàng tăng rõ rệt.

Chỉ số lợi nhuận gộp cần cao hơn chỉ số trung bình ngành

Cần so sánh tỷ lệ lợi nhuận của một doanh nghiệp theo chỉ số trung bình ngành để có cái nhìn tổng quan nhất

Chỉ số lợi nhuận gộp thấp không quá hiếm gặp trong báo cáo tài chính của một doanh nghiệp nào đó. Tuy vậy, chỉ số lợi nhuận gộp thấp chưa hẳn đơn vị đó kinh doanh kém hiệu quả đâu nhé. Điểm mấu chốt khi so sánh chỉ số này là bạn cần đối chiếu nó với chỉ số trung bình ngành.

Dưới đây là 2 ví dụ khi so sánh chỉ số lợi nhuận gộp để bạn dễ hiểu hơn.

Ví dụ 1: Một công ty chuyên cung cấp khóa học trực tuyến hoạt động trong ngành dịch vụ. Như vậy phí sản xuất đương nhiên thấp hơn hơn các công ty hoạt động trong lĩnh vực chế biến thực phẩm, lợi nhuận gộp sẽ tương đối cao.

Ví dụ 2: Chỉ số lợi nhuận của Vinamilk trong năm 2018 đạt 46.8%, trong khi đó tập đoàn Hòa Phát lại chỉ đạt 20.9%. Vậy nếu Vinamilk đứng đầu trong ngành công nghiệp sản xuất sữa thì Hòa Phát lại đứng đầu trong ngành sản xuất thép.

Việc so sánh chỉ số lợi nhuận gộp của 2 tập đoàn Vinamilk và Hòa Phát, kết quả chỉ mang tính chất tương đối. Lý do đơn giản bởi chi phí sản phẩm của 2 tập đoàn này không hề giống nhau. Mặt khác, họ hoạt động ở 2 lĩnh vực hoàn toàn khác nhau. Vậy nên, cái chúng ta cần so sánh chính là chỉ số trung bình ngành.

Ứng dụng của tỷ suất lợi nhuận trong bán hàng

Những nhà phân phối bán lẻ thường sử dụng kê lời và tịnh biên để xác định lợi nhuận. Trong đó mức kê lời sẽ phản ánh lợi nhuận theo đơn vị phần trăm. Mặt khác, biên độ lợi nhuận theo phần trăm giá bán của đơn vị bán lẻ áp dụng cho sản phẩm.

Trong ngành kinh doanh bán lẻ tỷ suất lợi nhuận gộp rất hay được sử dụng

Hai phương pháp trên cho kết quả phần trăm không hoàn toàn giống nhau nhưng cả hai kết quả đều mô tả một cách hợp lệ về mức lợi nhuận sau quá trình bán lẻ. Quan trọng nhất, bạn cần nhớ rằng tỷ suất lợi nhuận luôn thể hiện dưới dạng phần trăm.

Một vài đơn vị bán lẻ thường sử dụng tỷ suất lợi nhuận bởi nó dễ dàng tính toán hơn so với phần lợi nhuận từ tổng doanh số. Như vậy nếu tỷ suất lợi nhuận gộp là 40% thì 40% là tổng doanh số của lợi nhuận. Trong trường hợp kê biên tịnh lời của bạn là 30%, doanh thu bán hàng mỗi ngày của bạn chính là lợi nhuận không tính theo đơn vị phần trăm.

Các đơn vị bán lẻ thường sử dụng mức kê biên tịnh lời bởi sự đơn giản trong tính toán. Khi kết quả kê biên tịnh lời của bạn tương ứng với 40%, kéo theo đó giá bán cần phải lớn hơn 40% nếu so với mặt bằng chi phí chung. Trong trường hợp biên của bạn ứng với 40%, giá bán thường không bằng 40% nếu so sánh với chi phí thực tế.

Một vài ví dụ về cách tính tỷ suất lợi nhuận gộp

Nếu chỉ diễn giải lý thuyết xuống có lẽ bạn sẽ chưa thể hiểu chính xác tỷ suất lợi nhuận gộp là gì. Một vài ví dụ sau đây đảm bảo giúp bạn có thể hiểu định nghĩa này dễ dàng hơn.

Ví dụ số 1

Một công ty A hoạt động trong lĩnh vực may mặc. Trong năm 2020, công ty này đạt tổng doanh thu 12 tỷ đồng, các khoản chi phí phát sinh là 8 tỷ đồng, các khoản giảm trừ kinh doanh là 1 tỷ đồng. Vậy công ty A có tỷ suất lợi nhuận gộp là bao nhiêu trong năm 2020?

- Doanh thu thuần = 12 tỷ đồng – 1 tỷ đồng = 11 tỷ đồng

- Lợi nhuận gộp = 11 tỷ đồng – 8 tỷ đồng = 3 tỷ đồng

- Tỷ suất lợi nhuận gộp = 3/12×100 = 25%

Như vậy trong năm 2020 công ty A đã đặt tỷ suất lợi nhuận 25%. Một con số không quá cao nhưng cũng không quá thấp. Điều này cho thấy công ty A vẫn đang hoạt động ổn định.

Ví dụ số 2

Tỷ suất lợi nhuận gộp của công ty B trọng năm 2019 là 35%. Tổng kết năm 2020 cho thấy công ty B đạt tổng doanh thu 23 tỷ đồng, giá vàng bán hàng đạt 15 tỷ đồng, các khoản giảm trừ doanh thu là 2 tỷ đồng. Vậy trong năm 2020, tỷ suất lợi nhuận tăng hay giảm bao nhiêu so với năm 2019?

- Doanh thu thuần công ty B = 23 tỷ – 2 tỷ = 21 tỷ

- Lợi nhuận gộp công ty B = 21 tỷ – 15 tỷ = 6 tỷ

- Tỷ suất lợi nhuận gộp công ty B đặt được trong năm 2020 = 6 / 23 × 100 = 26.087 %

- So với năm 2019 tỷ suất lợi nhuận gộp của công ty B đã giảm đáng kể. Cụ thể mức giảm tương đương:

- Tỷ suất lợi nhuận gộp năm 2020 của công ty B = 35% – 26.087% = 8.913%

Từ 2 ví dụ trên dễ thấy rằng chỉ cần biết số liệu về tổng doanh thu, số vốn hàng hóa và các khoản giảm trừ doanh thu, chúng ta đã có thể tính toán được tỷ suất lợi nhuận. Theo từng năm tỷ suất lợi nhuận này diễn biến theo hướng tăng hay giảm còn phụ thuộc vào tình hình kinh tế chung và một số tác động, khách quan chủ quan khác.

Tổng kết

Tỷ suất lợi nhuận gộp thường phản ánh khá chính hoạt động của mỗi đơn vị kinh doanh. Khi lợi nhuận gộp càng lớn thì tỷ lệ này càng cao. Một doanh nghiệp đạt được mức tỷ lệ lợi nhuận gộp lớn có nghi hoạt động kinh doanh đang diễn ra khá suôn sẻ. Hy vọng sau bài tổng hợp của Dũng, định nghĩa tỷ suất lợi nhuận là gì đã được làm rõ!

Có thể bạn cũng thích

Editor là gì? Công việc & Kỹ năng để trở thành 1 editor chuyên nghiệp

Audius (AUDIO coin) là gì ? Tổng hợp kiến thức về AUDIO coin